- 服务热线:0755-27085874

拓驰电子|PCB打样|PCB厂家|PCB打样加急|PCBA|SMT贴片加工|SMT贴片报价|SMT贴片样板|SMT钢网|www.sztcpcb.com

缺货、涨价是近来电子行业的热门关键词,眼下,这股涨价潮要烧到PCB行业了。

今年7月起,建滔化工、生益股份、联茂、南亚、台光电等覆铜板大厂纷纷发布涨价通知,金安国际、吉高也陆续上调板材价格。供应链透露,9月份板材一天一个价,原材料覆铜板上涨直接影响PCB成本,利润已经跌倒谷底的PCB厂恐怕不得不市跟着涨价。

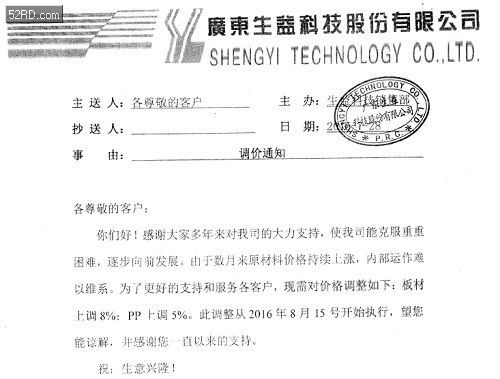

根据Prismark Partners LLC的数据,建滔积层板、生益科技、南亚的覆铜板市占率分别为14%、11%、11%。覆铜板主要厂商建滔积层板和生益科技7-8月份已经提价约8-10%。机构预计南亚还会在10月份再一次涨价,未来会视情况平均2个月调价一次。

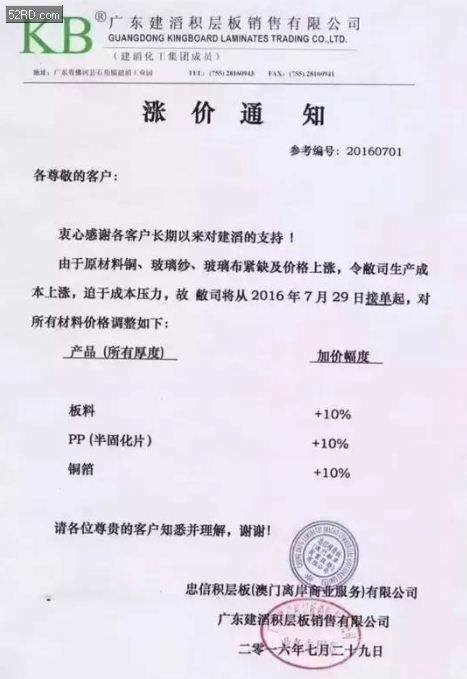

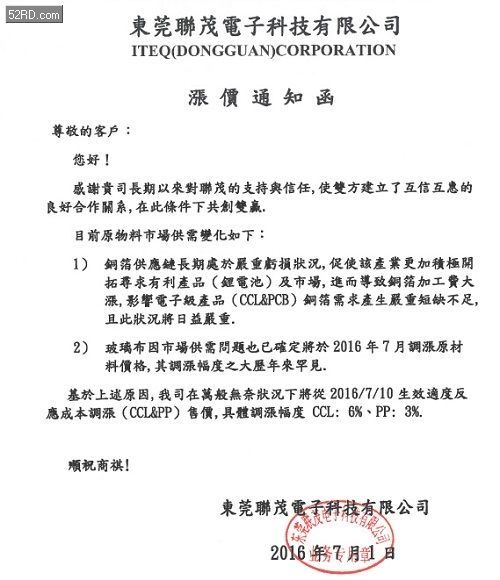

建滔积层板的涨价通知单:铜箔、半固化片、板料受原材料价格上涨将提价10%。

板材涨价原因

业内人士表示,由于新能源汽车市场爆发带动铜箔供应紧张,铜箔本身价格调涨,而铜箔厂商又纷纷转向电池配套供应领域,使得覆铜板用的铜箔也出现短缺,促使覆铜板跟着涨价。

锂电池市场的持续火爆带动上游锂电铜箔需求量大幅增加。2015年初步出现供需缺口,部分国内外铜箔供应商将部分或全部产能由PCB铜箔转移至锂电铜箔,但锂电铜箔产能扩充相对滞后,供需矛盾或持续1-2年。在此背景下,PCB铜箔供应锐减,无法满足下游CCL及PCB生产需求,价格进入上涨周期,并传导至覆铜板(CCL),部分CCL供应商已对下游客户发布涨价通知。

铜箔供应商转产至锂电行业

目前铜箔应用最广的两个产业主要是在锂电池市场和PCB覆铜板市场。由于锂电铜箔与PCB标准铜箔在生产设备和工艺上有较大差别,锂电铜箔的利润远高于PCB标准铜箔,因而很多铜箔厂商更愿意将铜箔转产至锂电行业。

据悉,台湾的南亚、长春、金居,日本的三井、古河,韩国的日进、LSM,及中国的铜冠铜箔、灵宝华鑫、青海电子、江铜、联合铜箔等铜箔供应商均有锂电铜箔转产计划,上述供应商转锂电铜箔的月产能合计约8600吨/月。

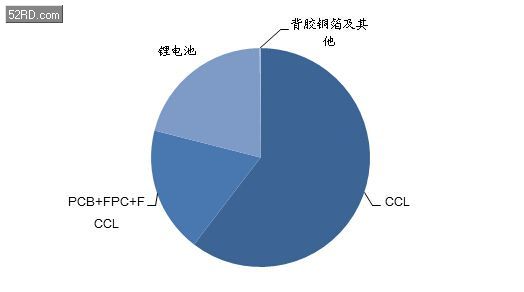

而大量的锂电铜箔需求导致覆铜板主要原材料铜箔出现紧缺和涨价。目前全球铜箔产能设计在40150吨/月,略低于下游总需求量43050吨/月。在铜箔下游应用领域中,来自覆铜板CCL的铜箔需求量最大,约26000吨每月,PCB+FPC+FCCL的铜箔需求量约8000吨/月。

铜箔市场紧缺,PCB业雪上加霜

铜箔厂家在总产能不变的情况下,转产锂电铜箔后(目前计划转锂总量8600吨/月),将导致PCB铜箔供应锐减,无法满足下游CCL及PCB生产需求。

预计到2018年,锂电池铜箔需求量大幅增加200%-300%,而铜箔产能扩张速度4%-5%,无法满足锂电产业及周边产品对于铜箔的需求,并将进一步导致其他产业,尤其CCL的铜箔供需失衡,进而引起相应铜箔供给价格上涨。

而铜箔占据覆铜板CCL材料成本的30%(厚覆铜板)-50%(薄覆铜板),覆铜板占据PCB生产成本的约40%,上游铜箔价格持续上扬将传导至覆铜板产业及PCB产业。

PCB厂:涨并痛苦着

上游涨价,下游怨声连连。近几年,PCB行业竞争非常激烈,此前有报道称,我国 PCB 行业平均毛利率水平在 15%-18%左右。可以说,PCB行业已经成了名副其实的红海市场了。

早前听闻上游涨价,一些有实力的厂商为避免受涨价影响,开始大量囤货备料。最初几乎所有PCB厂商都是咬牙不涨价,但之后确定近期市场已无回落可能,面对上游材料持续攀升的压力,以及所剩无几的毛利,一些PCB厂只能松开牙关,宣布跟涨。

供应链厂商痛呼:涨价或许会丢客户,但不涨价可能丢的就是命了!

业界认为,在这样的环境下,打价格战是不可取的。以廉价材料降低品质更是行不通的。此时,企业要做的是提高产品品质,提升综合实力,“大浪淘沙,方显真金本色”,最终留下来或能赢得新机遇。

数据显示,去年全球PCB行业总产值553亿美元。受全球主要电子行业领域的个人电脑、智能手机等产品增速放缓,以及库存调整等因素影响,PCB 产业产值同比下降3.7%。但在汽车智能化等新需求的推动下,机构预计,2016年至2020年,全球PCB行业将迎来恢复性增长,年复合增长率预计在2.3%左右。随着汽车产业应用更高端的电子及通讯技术,车用PCB产品(汽车板)成为近年来行业增长最迅速的领域。

拓驰电子微信公众号

拓驰电子微信公众号

服务投诉热线

0755-27085874